「ビットコイン積立は毎日と毎月どっちがいいのか知りたい」

「ビットコイン積立を有利な方法でやりたい」

ビットコイン積立をしたいと思っているけれど、毎日と毎月の積立のどちらがいいのか迷っていませんか?

積立を始めるのであれば、できるだけ効率的な方法で始めたいですよね。

私も積立を開始する際、毎日積立か毎月積立のどちらを選ぶかとても迷いました。

結論、個人的には毎日の方がおすすめです!

慎重派で損をしたくない性格なので徹底的に調べて毎日を選びました

この記事では、わたしが毎日積立を選んだ理由と、以下の内容について詳しく解説していきます。

- ビットコイン積立は毎日か毎月どちらがおすすめか

- それぞれのメリット・デメリット

- 手数料を比較

ぜひ最後までご覧ください

ビットコイン積立は毎日と毎月どちらを選ぶべきか?

ビットコイン積立は長期間で見ると、毎日でも毎月でもリターンには大きな差はないと言われています。

ですが、個人的におすすめなのは

「毎日積立」

です。

私はそれぞれのメリット・デメリットを検討した結果、毎日積立に決めました。

どういう理由で毎日積立にしたの?

なぜかというと、「ドルコスト平均法」の効果が毎月よりも期待できると考えたからです。

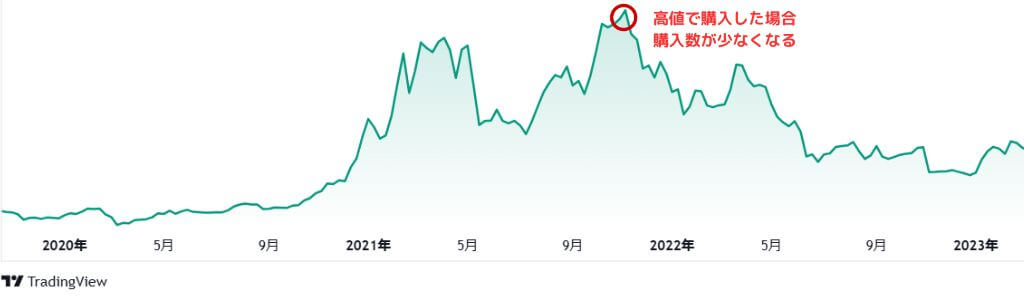

たとえば、ビットコインは価格が上がっている時に買うと、少ない購入数になってしまいます。

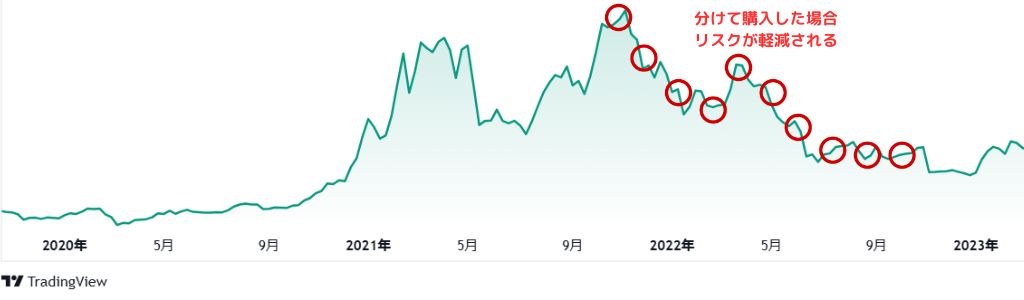

ですが、その後価格が下がった場合、毎日購入することによって価格変動のリスクを軽減できます。

ドルコスト平均法の視点では毎日の方が◎

また、毎月積立だと購入後に価格が下がることで、「くやしい」という気持ちが出てしまいそうだったので、自分の性格的に毎日の積立の方が合っていると感じたことも理由の一つです。

ビットコイン積立のシミュレーション結果!毎日と毎月積立の違い

つぎに、ビットコインの毎日積立と毎月積立にはどのような差があるのか、シミュレーションを見ていきましょう。

毎日積立の場合

【設定】

| 銘柄 | ビットコイン |

| プラン | 毎日 |

| 期間 | 2年 |

| 金額 | 毎日1000円 |

【2年毎日積立シミュレーション結果】

| 元本 | 731,000円 |

| 評価額 | 1,643,011円 |

元本より912,011円増加↑

※以下のシミュレーションは、2022年11月30日~2024年10月31日の間に積立てた場合です

毎月積立の場合

【設定】

| 銘柄 | ビットコイン |

| プラン | 毎月 |

| 期間 | 2年 |

| 金額 | 毎月3万円 |

【2年毎月積立シミュレーション結果】

| 元本 | 720,000円 |

| 評価額 | 1,567,870円 |

元本より847,870円増加↑

※以下のシミュレーションは、2022年11月30日~2024年10月31日の間に積立てた場合です

このシミュレーションでは、元本に若干の差(毎日の方が11,000円多い)があるものの、

毎日積立の方が7万5141円ほど多くなる結果

となりました。

将来的にこのシミュレーション通りにいくとは限りませんが、この結果を見る限り毎日の方がメリットがあることがわかります。

ビットコイン【毎日積立】のメリット、デメリットを比較

ここからは、ビットコインを「毎日積立」する場合のメリットとデメリットを見ていきましょう。

まずはじめにメリットを解説していきます。

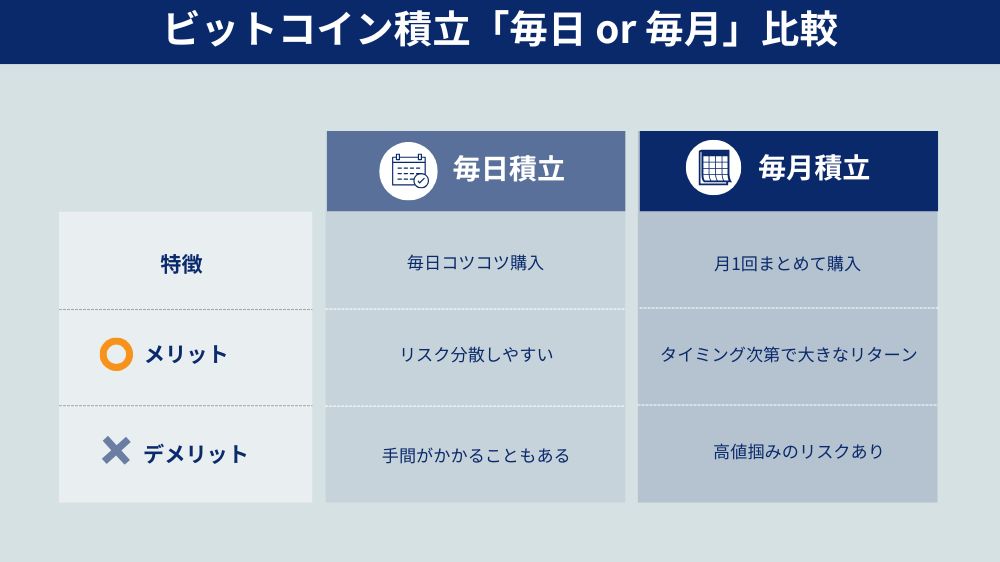

ビットコイン毎日積立のメリット

ビットコイン毎日積立の大きなメリットは、よりドルコスト平均法の恩恵を受けられることです。

少しずつ買うことで、価格が高いときも安いときもバランスよく購入することができます。

その結果、価格変動によるリスクを抑えやすくなります。

わたしのように価格が下がっている時に、

「ここで買えていれば良かったのに…」

と悔しく思ってしまうタイプの方には毎日積立の方が気持ちの負担が減るかと思います。

ビットコイン毎日積立のデメリット

ビットコイン毎日積立のデメリットは、自動積立を利用しないと手間がかかることです。

自分で毎日積み立てるとなると、購入を忘れてしまったり、

「めんどくさい」

となりがちです。

自動積立であれば一度設定してしまえばあとは自動で毎日積立されていきます。

手間を省きたい方には、積立を自動設定できる販売所を利用することをおすすめします。

ビットコイン【毎月積立】のメリット、デメリット

つぎに、ビットコインを「毎月積立」にするメリットとデメリットを確認していきましょう。

ビットコイン毎月積立のメリット

ビットコインを毎月1回積み立てるメリットは、購入のタイミングがうまくいくと大きなリターンが期待できることです。

ビットコイン積立を「毎月」に設定すると、1ヶ月に1回のタイミングで買付が行われます。

そのタイミングでビットコインの価格が下がっている場合、その後上昇すれば資産がプラスになります。

積立日の価格次第にはなりますが、毎日積立より資産が増やせる可能性があることがメリットと言えるでしょう。

ビットコイン毎月積立のデメリット

一方で、積立のタイミングが悪いと高値で購入してしまうリスクがあります。

タイミングによっては損をする可能性がある

高値で何度も購入してしまうリスクもあるため、毎日の方がリスク分散できると言えるでしょう。

ビットコイン積立「毎日」「毎月」の手数料比較

ビットコイン積立の毎日と毎月の手数料が知りたい!

毎日と毎月の手数料に違いがあるのかどうか気になりますよね。

ここからは、

- コインチェック

- GMOコイン

の2つの販売所を比較していきます。

結論からお伝えすると、

コインチェックもGMOコインも毎日と毎月の積立手数料は無料

です。

| 毎日積立手数料 | 毎月積立手数料 | |

| コインチェック | 無料 | 無料 |

| GMOコイン | 無料 | 無料 |

コインチェックは毎月口座から自動で引き落としされる便利なシステムがあり、その際に発生する口座振替手数料も無料となっています。

自動引き落としは手間がかからない◎

ちなみに私がコインチェックに決めた理由のひとつが、自動引き落としで楽に積立できるからです。

なおビットコイン積立の手数料は無料ですが、

「スプレッド」

という「売買の価格差」が発生します。

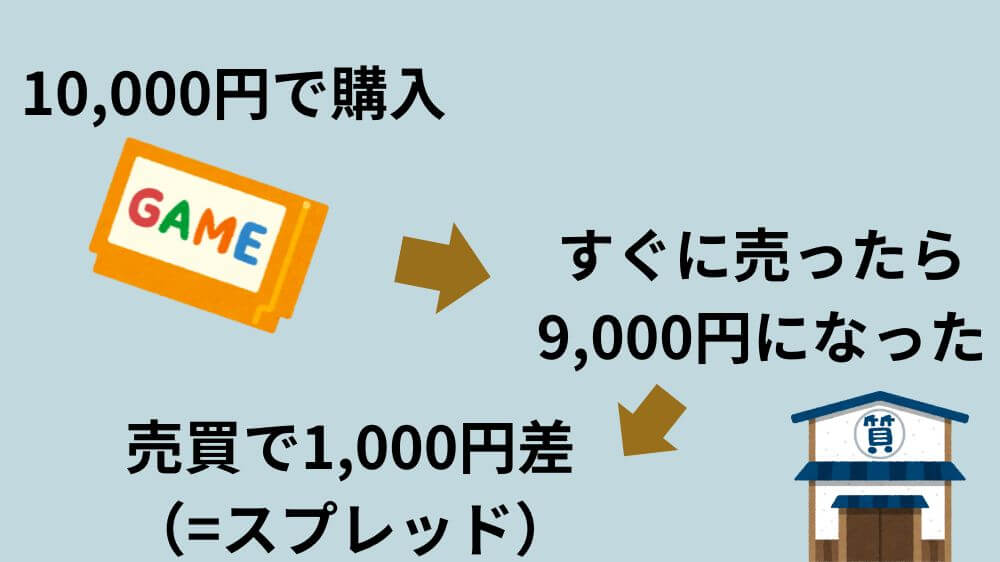

スプレッドってなに?

スプレッドとは、「買う時の価格」と「売る時の価格」の差のことです。

たとえば、ゲームを1万円で買ったとします。

そして購入後すぐにゲームを売りに出したら9,000円になりました。

買ってすぐに売ったら1000円の差

この買った時の価格と売った時の価格の差(1000円)がスプレッドです。

「よく分からない」と思った方は、下の例をなんとなくイメージしてみてください。

スプレッドはどのくらいかかるの?

スプレッドは一定ではなく、相場の動きに応じて変動しています。

仮想通貨の価格が急激に上がったり急落した場合、スプレッドが広がりやすい傾向があるとされています。

参考までに2024年11月11日時点では

- コインチェックのスプレッドは「約6%」

- GMOコインのスプレッドは「約5%」

となっています。

また、通貨の取引量が少ない場合にもスプレッドも広がりやすくなります。

ビットコインは仮想通貨の中で取引数が非常に多いため、スプレッドは狭くなる傾向にある

仮想通貨を積立するのであれば、スプレッドの面からも、マイナーコインよりビットコインが向いていると言えるでしょう。

ビットコイン積立にコインチェックを選んだ理由

私は2024年12月からコインチェックでビットコインの積立をはじめました。

実はコインチェックかGMOコインのどちらにするか迷ったのですが、以下の理由からコインチェックを選びました。

理由①銀行から自動引き落とし設定ができる

コインチェックは、銀行口座からの自動引き落とし設定が可能です。

一方GMOコインでは、積立日までにGMOコイン口座へ資金を入金しておく必要があります。

GMOコインのスプレッドが狭い点は魅力的ですが、手間を考えると、私にはコインチェックの方が合っていました。

- 一度設定したらあとは自動で引き落とししてほしい

こういった方には、コインチェックが向いていると思います。

理由②毎日積立が1万円/月から可能

コインチェックでは、1日あたり333円の積立を設定して、月1万円から積立を行うことができます。

私は「毎日コツコツと月に1万円積立てたい」と考えていたため、コインチェックを選びました。

コインチェックは月1万円から設定可能

もし、

- 月15,000円以上でもOK

という方には、GMOコインもありだと思います。(GMOコインの場合、毎日500円×30日で月に15,000円から積立可能です)

理由③アプリがシンプルで使いやすい

個人的に、コインチェックのアプリはシンプルで使いやすいと感じています。

GMOコインのアプリも使いやすいのですが、やや中級者向けの印象があります。

初心者の方にとっては、コインチェックのアプリの方がより直感的に使いやすいのではないかと思います。

まとめ:ビットコイン積立は「毎日」がおすすめ

今回は、ビットコイン積立は毎日と毎月どちらが有利なのか解説しました。

以下は毎日と毎月の比較のまとめです。

ビットコイン積立は、ドルコスト平均法の効果がより期待できる「毎日積立」がおすすめです。

積立シミュレーションでも「毎日」のほうが利益が出る結果になっている

個人的には、初心者や価格変動に敏感な方は、リスク分散される毎日積立から始めるのが良いのではないかと思います。

手数料については、コインチェックとGMOコインでは、「毎日」と「毎月」のどちらも「積立手数料無料」です。

※手数料は無料ですがスプレッド(売買の価格差)は発生します

実際にビットコインの積み立てを始めた感想として、淡々と毎日買付が行われる「毎日」にして正解だったと思っています。

ビットコイン積立の体験談については、「ビットコイン積み立てやってみた!月1万円積立でどうなるか検証」の記事で詳しく紹介していますので、良かったらそちらもご覧ください。

私は宝くじ感覚で楽しみながら、これからもコツコツと積み立てていくつもりです!

ビットコインの積立は少額からでも始められるので、まずは使っていないサブスクを解約するなど家計を見直すことからはじめてみてはいかがでしょうか。